O cartão de crédito costuma ser um grande vilão para a população brasileira, isso porque metade dos brasileiros das classes A, B e C têm dívidas no cartão de crédito, segundo a pesquisa “A relação dos brasileiros com dinheiro” realizada pela Nexus – Pesquisa e Inteligência de Dados. Mas o que pode acontecer se você tem dívidas no cartão de crédito, mas não tem como pagar? Continue a leitura para saber mais.

Dívidas no cartão de crédito no Brasil

Como citamos anteriormente, 51% dos brasileiros possuem dívidas no cartão de crédito, em seguida vem as dívidas de empréstimos pessoais (28%), financiamento de imóvel ou veículos (17%) e dívidas no cheque especial (8%).

A parcela que mais têm dívidas no cartão de crédito é de 25 a 40 anos (66%) moradores do Nordeste (58%), além disso 44% têm débitos que comprometem mais de um mês de renda, o que pode se tornar um problema ainda maior.

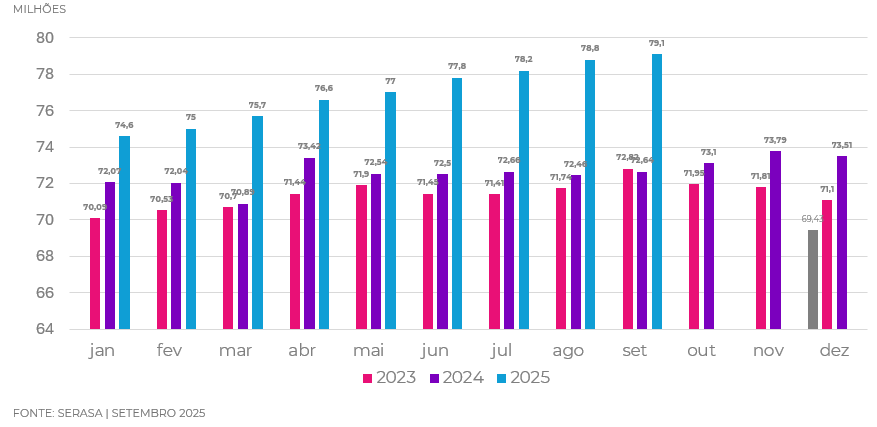

Segundo dados do Serasa, 79,1 milhões de pessoas no Brasil estão inadimplentes, o valor médio da dívida de cada indivíduo é de R$1.584,52. Ao compararmos o número de inadimplentes de 2024 e 2025, houve um aumento significativo de endividados, como mostra o gráfico divulgado pelo Serasa.

Como consultar minhas dívidas?

O primeiro passo para entender como você pode pagar ou renegociar suas dívidas é entendendo qual é o valor total a ser pago, isso pode ser feito de forma rápida e segura pelo Relatório de Empréstimos e Financiamentos (SCR), nele você consegue ver todas as suas dívidas e compromissos com bancos e instituições do Sistema Financeiro Nacional. Você terá acesso ao saldo devedor e o tipo de operação de crédito, se a dívida está em dia ou em atraso, limites de créditos (inclusive de cartões de crédito e cheque especial, entre outras informações).

Para consultar seu relatório é preciso fazer login no sistema Registrato, usando sua conta GOV.br nível prata ou ouro, além de utilizar a verificação de duas etapas.

Para adquirir a conta nível prata ou ouro é simples, o nível prata pode ser adquirido utilizando o aplicativo GOV.br, para isso é necessário ter CNH, validar seus dados via internet banking nos bancos credenciados ou por meio de usuário e senha do SIGEPE, caso seja servidor público.

Já o nível ouro também pode ser adquirido via aplicativo GOV.br, para isso é necessário estar em dia com a Justiça Eleitoral (TSE), validar seus dados via leitura do QR Code da Carteira de Identidade Nacional (CIN) ou validar seus dados por meio de Certificado Digital padrão ICP-Brasil.

Programa Desenrola Brasil e lei sobre taxas de juros

O Programa Desenrola Brasil é o Programa de Renegociação de Créditos Inadimplidos criado pelo Governo Federal. Podem participar as pessoas físicas com renda bruta mensal de até dois salários-mínimos ou que estejam inscritos no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico) e que possuem dívidas de até R$20 mil.

Em 2024, passou a valer a Lei nº 14.690/2023, que também faz parte do Programa e proíbe que o valor da dívida de cartões de crédito supere 100% do total original. A medida busca corrigir distorções no sistema bancário brasileiro e limitar o acúmulo de dívidas, mas atenção! Essa lei se aplica apenas em dívidas contraídas a partir de janeiro de 2024.

A empresa pode cobrar judicialmente a dívida de cartão de crédito?

A resposta é sim, isso acontece quando todas as tentativas amigáveis de negociação falham. A seguir, confira como se dá o processo de cobrança de dívidas de cartão de crédito até chegar a impedimentos legais.

Cobrança extrajudicial

Como o próprio nome já diz, antes de levar o caso à justiça, o devedor receberá várias tentativas de cobranças extrajudiciais, que envolvem telefonemas, e-mails, cartas, o objetivo é negociar a dívida entre as partes interessadas.

Ação judicial

Ocorre quando todas as tentativas de cobrança e negociação falharam, sendo assim o credor pode entrar com uma ação na justiça, nesse caso, além do valor das dívidas, são incluídos juros, multas, honorários de advogado e custos processuais, o que aumenta e muito o valor final.

Bloqueio de contas bancárias

Após a obtenção de uma decisão judicial favorável, os valores em contas bancárias do devedor podem ser bloqueados para o pagamento da dívida.

Penhora de bens

A penhora de bens é a última etapa do processo, caso a empresa decida cobrar judicialmente as pessoas que possuem dívidas no cartão de crédito, e ganhe a causa, a justiça pode ordenar que bens pessoais do devedor sejam penhorados a fim de quitar os débitos em aberto. Mas antes de chegar a esse ponto, as instituições financeiras costumam tentar negociar para entrar em acordo com o devedor.

Ações de indenização

O credor poderá entrar com ação de indenização por danos causados pela inadimplência, o que pode aumentar ainda mais o valor a ser pago.

Impedimentos legais

Além de ter dificuldades em conseguir crédito novamente, a inadimplência pode resultar em impedimentos legais, como a impossibilidade de participar de concursos públicos ou realizar contratos.

Como diminuir sua dívida de cartão de crédito com a ajuda de um advogado?

Após a empresa entrar com uma ação pedindo o pagamento da dívida de cartão de crédito, é importante contar com o auxílio de um advogado especialista em dívidas para que ele oriente qual é a melhor estratégia. Os advogados do escritório José Cajazeiro Advocacia vão sugerir as seguintes medidas.

Propor um acordo realista

Após a análise do caso, os advogados especialistas em dívidas de cartão de crédito irão propor um acordo realista, pois de nada adianta negociar um valor que você não poderá pagar. Seja honesto com seu advogado para que juntos vocês busquem um acordo justo, que pode envolver até o parcelamento da dívida.

Negociar a redução dos juros

Segundo dados do Banco Central, antes da Lei nº 14.690/2023 os juros de cartão de crédito podiam chegar a até 400%, o que dificultava ainda mais o pagamento da dívida, com o apoio da nova lei se torna muito mais fácil conseguir descontos em cima dos juros cobrados.

“Aqui no escritório é comum conseguirmos descontos que vão de 80 a 90% do valor da dívida, dessa forma nossos clientes podem quitar suas dívidas tranquilamente e voltar a ter crédito disponível”, explica José Cajazeiro.

Buscar possíveis erros no valor da dívida e corrigir abusividades

Muitas vezes as dívidas contém itens nas entrelinhas, nosso papel é analisar cuidadosamente sua dívida de cartão de crédito para encontrar possíveis erros ou abusos na cobrança, dessa forma asseguramos seus direitos.

Precisa de uma ajuda para negociar e quitar suas dívidas? Conte com nossos advogados especialistas, entre em contato.

Crédito foto de capa: Karola G

Fontes: UOL | Serasa | Serasa | Banco Central Banco Central | SPC Brasil | Gov.br |