O uso excessivo de crédito consignado vem preocupando empresas, pois muitos trabalhadores contratam empréstimos com valores elevados e após o pagamento da parcela acabam praticamente sem saldo disponível. Há uma forma de quitar a dívida de crédito consignado com desconto? Continue a leitura para saber mais sobre o crédito consignado privado.

Sobre o endividamento de crédito consignado no Brasil

Segundo a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio (CNC), 78,2% das famílias brasileiras estavam endividadas em maio de 2025, sendo o crédito consignado um dos tipos de dívidas. De acordo com dados do Banco Central, entre os endividados de risco, 30% são crédito consignado e 27% se dividem entre cartão de crédito e empréstimo pessoal. Dados do Portal Seu Crédito Digital mostram que 83% dos tomadores não sabem a taxa de juros que estão pagando e 69% não avaliam o impacto das parcelas no orçamento antes da contratação.

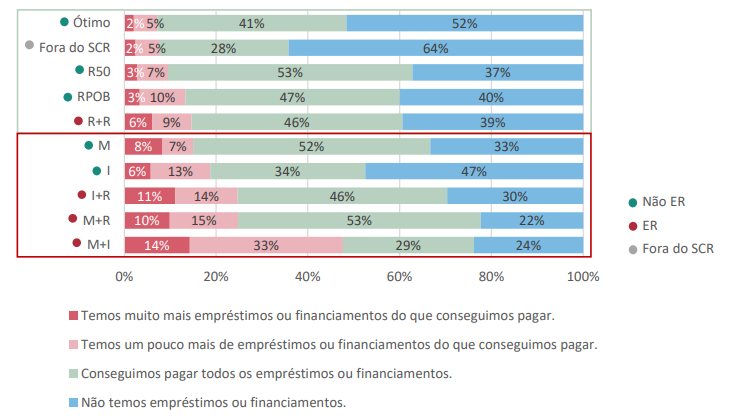

Segundo dados do relatório cidadania financeira endividamento de riscos 2023, a situação dos endividados de risco é muito pior do que a situação do restante, mais de 30% tem um pouco mais de empréstimos ou financiamentos do que conseguem pagar, como podemos ver no gráfico abaixo, o que dificulta a quitação da dívida, já que o valor devido é maior que o valor recebido pelo trabalhador.

Sobre o Crédito do Trabalhador

Em março de 2025, foi apresentado o Programa Crédito do Trabalhador, uma iniciativa que amplia o acesso ao crédito consignado para milhões de empregados do setor privado. O programa possibilita que diversos trabalhadores solicitem empréstimos junto a instituições financeiras devidamente habilitadas. Quem pode solicitar empréstimo consignado são:

- Empregados em geral no regime CLT

- Empregados domésticos

- Contribuintes individuais

- Diretor não empregado com FGTS

O empréstimo é feito pelo trabalhador de forma totalmente online, sob gestão da Empresa de Tecnologia e Informações da Previdência (DATAPREV). O desconto das parcelas é automático por meio das plataformas Emprega Brasil, eSocial e FGTS Digital.

Sobre as mudanças no Crédito do Trabalhador

Em julho foi publicada a Lei nº 15.179, essa lei altera algumas medidas definidas no Crédito do Trabalhador. Abaixo confira as principais mudanças:

- Contratação eletrônica por meio do aplicativo CTPS Digital, com simulação e envio de propostas diretamente pelo trabalhador.

- Liberdade de escolha da instituição financeira, sem necessidade de convênio com o empregador.

- Portabilidade dos contratos entre instituições consignatárias habilitadas.

- O limite de comprometimento da renda é de até 35% do salário para o pagamento das parcelas.

- Garantias adicionais, como uso de até 10% do saldo do FGTS ou até 100% da multa rescisória do FGTS como garantia de pagamento.

- Verificação biométrica obrigatória para autenticação da identidade do trabalhador.

- Redirecionamento automático das parcelas em caso de mudança ou rescisão de vínculo empregatício.

- Reforço na fiscalização e aplicação de sanções administrativas aos empregadores em caso de descumprimento das obrigações legais.

O que pode acontecer se você não pagar o empréstimo consignado?

Há alguns fatores que podem acontecer se você não pagar as parcelas do empréstimo consignado. Confira a seguir quais são.

Penhora do valor do empréstimo consignado

Segundo o Inciso IV do Código de Processo Civil, os valores de empréstimo consignado em folha de pagamento, depositadas na conta bancária do devedor, só recebem a proteção de impenhorabilidade atribuída a salários, proventos e pensões, quando forem comprovadamente destinados à manutenção da pessoa ou de sua família. Fora dessa situação, o crédito consignado pode ser normalmente penhorado por ordem do juiz.

O salário e o empréstimo com desconto em folha possuem bases jurídicas distintas: enquanto o salário tem origem no contrato de trabalho ou na prestação do serviço, o empréstimo se origina de contrato de mútuo celebrado entre o trabalhador e a instituição financeira ou cooperativa de crédito, ou seja, os valores decorrentes de empréstimos consignados não são protegidos pela impenhorabilidade. Se o devedor comprovar que o valor da parcela do empréstimo consignado é destinada ao sustento do devedor e de sua família, a impenhorabilidade pode acontecer, dependendo da jurisprudência.

Aumento da dívida devido a taxa de juros

Um item que merece atenção são os juros, pois se você não conseguir pagar as parcelas até a data do vencimento, a dívida aumenta com o passar do tempo, que se dá pelos juros remuneratórios e juros de mora.

Segundo dados levantados pelo Procon-SP, há diferenças de até 3,23 pontos percentuais dos juros de empréstimos consignados entre as principais instituições financeiras pesquisadas. Essa diferença foi encontrada nos contratos com prazo de 12 meses, enquanto um banco apresentou taxa de 3,26% ao mês, outro apontou 6,49% ao mês, para empregados de empresas privadas. As taxas médias identificadas para contratos de 12 meses foram de 4,95% ao mês para trabalhadores da iniciativa privada. É importante lembrar que as taxas variam para servidores estaduais e aposentados.

Como posso pagar meu empréstimo consignado com desconto?

Com a ajuda de um advogado especialista em dívidas bancárias é possível analisar o contrato e negociar um acordo seguindo a Lei do Consignado. Por meio de uma revisão criteriosa do contrato buscamos possíveis erros no valor da dívida para assegurar seus direitos, também buscamos abusividades que envolvem os juros e limitamos sua dívida até 35% da sua renda.

Os advogados do escritório José Cajazeiro Advocacia estão prontos para ajudar você a pagar seu empréstimo consignado sem dor de cabeça. Entre em contato.

Crédito foto de capa: Karola G

Fontes: Superior Tribunal de Justiça | LEI Nº 15.179 | Gov.com.br | Conselho Temático de Relações do Trabalho | Procon-SP