O superendividamento não afeta somente os trabalhadores do setor privado, mas também os servidores públicos. Desde 2019 o número de servidores públicos superendividados só cresce, mas é possível reverter essa situação com a ajuda da Lei do Superendividamento. Continue a leitura e saiba mais sobre as dívidas de servidor público.

Panorama de servidores públicos endividados

A concessão de crédito refere-se ao ato de um banco ou instituição financeira disponibilizar recursos financeiros a um indivíduo ou empresa. De acordo com o Instituto Brasileiro de Estudo e Defesa das Relações de Consumo (Ibedec), aproximadamente 70% dos servidores públicos ativos no Brasil enfrentam algum tipo de endividamento.

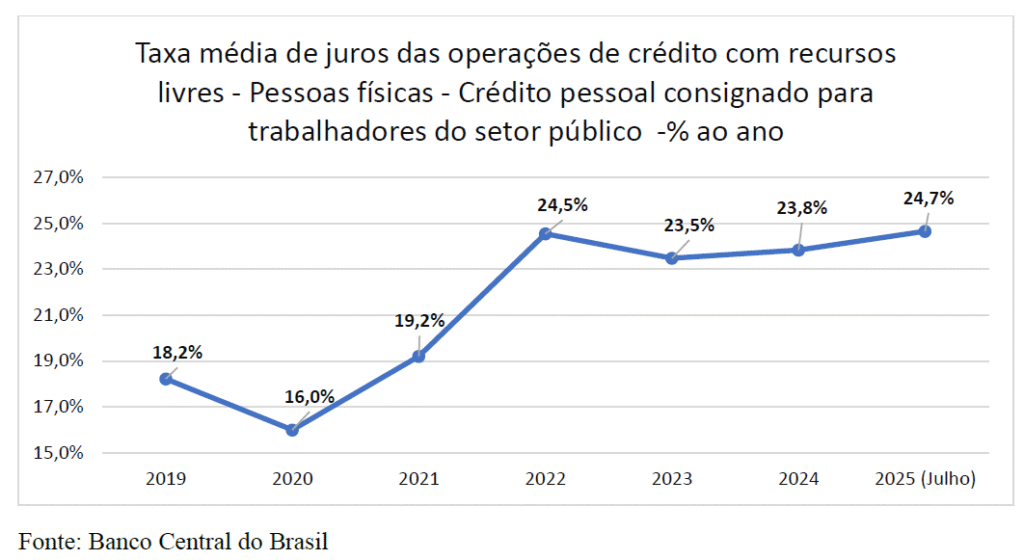

Segundo o Banco Central, há mais 300 bilhões em dívidas que devem ser pagas pelos servidores públicos. A taxa média de juros do crédito pessoal consignado para trabalhadores do setor público atingiu o seu maior número desde 2019 em julho de 2025, quando a taxa chegou a 24,7%.

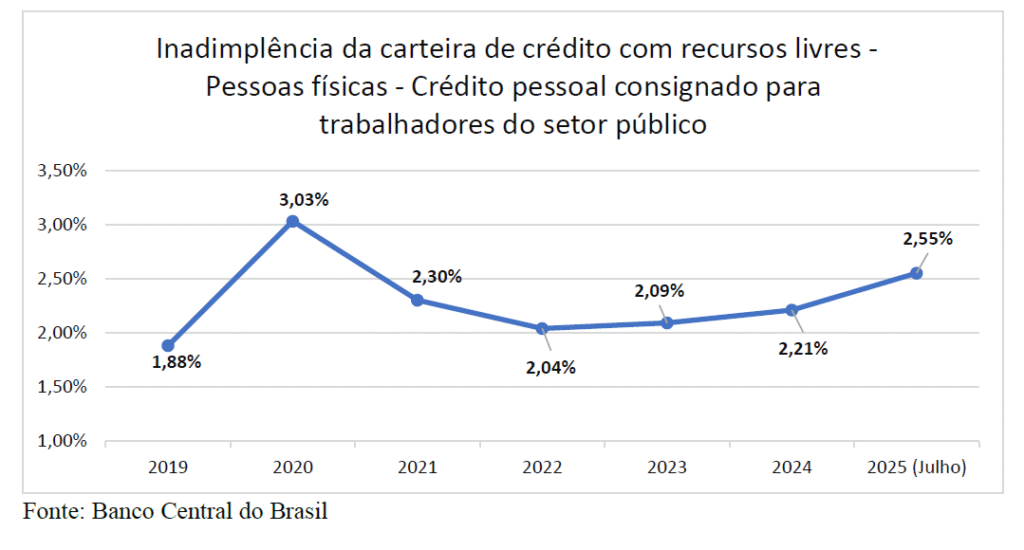

O número de servidores públicos inadimplentes, ou seja, com atraso acima de 90 dias e não baixado para prejuízo, dividido pelo saldo total de crédito de carteira, alcançou seu maior número em 2020, provavelmente devido aos impactos da pandemia de Covid-19, ficou apenas na frente dos números deste ano, que marcou 2,55%.

A Lei do Superendividamento para o servidor público

A Lei do Superendividamento tem foco nos consumidores brasileiros em situação de endividamento grave, por meio dela, o devedor passa a contar com uma proteção legal essencial para reestruturar suas finanças. A lei é uma grande conquista jurídica para consumidores endividados no Brasil, com especial impacto para servidores públicos federais regidos pela lei 8.112/90. A seguir confira algumas regras que protegem o equilíbrio financeiro e a dignidade do devedor, assegurando que o processo de renegociação seja pautado pela razoabilidade e proporcionalidade.

O que você precisa saber sobre a Lei do Superendividamento

A Lei do Superendividamento é destinada apenas ao consumidor pessoa física, se estendendo para o servidor público, ou seja, empresas ou pessoas jurídicas não podem usufruir da proteção da lei. Além disso, não se enquadram em dívidas contraídas com fraude, débitos fiscais e tributários, pensões alimentícias, multas penais e dívidas assumidas para aquisição de bens ou serviços de luxo.

Para comprovar o superendividamento, é preciso que seja feita a análise da renda, das despesas essenciais e do acumulado de dívidas do consumidor, comprovantes de renda, demonstrativos de despesas essenciais mensais e contratos de crédito e faturas são alguns dos documentos necessários para comprovar o superendividamento.

Proteção do valor descontado diretamente em folha

A Lei do Superendividamento estabelece que, ao serem atendidos certos critérios, as instituições financeiras podem ser obrigadas a reduzir substancialmente o valor das parcelas das dívidas. Essa proteção é essencial para servidores públicos que têm parcelas de empréstimos consignados descontadas diretamente em folha. Para servidores regidos pela lei 8.112/90, assegura que os valores comprometidos com dívidas devem ser ajustados de maneira justa e equilibrada, evitando que ultrapassem a capacidade de pagamento razoável do servidor. Juntamente com o decreto 9.203/17, que reforça a eficiência e a governança na Administração Pública, a lei visa garantir que o endividamento desses servidores não afete sua dignidade financeira.

Limite de 35% da renda em empréstimos consignados para servidores públicos

Apesar da Lei do Superendividamento não estabelecer um teto para o pagamento de parcelas de dívidas bancárias para os servidores públicos, a Lei n º 14.509, de dezembro de 2022, estabelece uma margem consignável, ou seja, um teto para o valor das parcelas de empréstimos consignados que podem ser descontadas da renda mensal. A margem consignável para servidores públicos federais é de 45% do valor do benefício. Desse total, 35% podem ser usados para empréstimos consignados, 5% para cartão de crédito consignado e 5% para cartão de benefício consignado.

Repactuação de dívida

Uma das vantagens é o processo de repactuação, a possibilidade de negociação global das dívidas, ao invés de tratar cada dívida separadamente, o servidor público apresenta um plano de pagamento que considera sua renda e suas despesas essenciais. Além disso, durante o processo de repactuação, cobranças agressivas, assédio comercial e estímulo ao endividamento irresponsável passam a ser vedadas.

Vantagens do uso da Lei do Superendividamento para servidores públicos

A Lei do Superendividamento permite que servidores públicos federais em situação de endividamento severo acessem uma reestruturação de suas finanças, o foco é garantir o mínimo existencial. Além disso, a lei oferece opções de renegociação de todas as dívidas de acordo com um plano de pagamento, podendo diluir as dívidas em cinco anos e incidindo correções monetárias.

Como utilizar a Lei do Superendividamento para reduzir as dívidas de servidor público

Para os servidores públicos endividados que desejam utilizar a Lei do Superendividamento a seu favor, é possível fazer isso com a ajuda de um advogado especialista em dívidas bancárias, ele irá atuar de acordo com os princípios da proporcionalidade e da razoabilidade para intermediar negociações com as instituições financeiras e garantir uma repactuação que reduza as parcelas, mas também resulte em uma possível redução do saldo total da dívida.

Conte com o escritório de Advocacia José Cajazeiro

Após comprovar o superendividamento por meio de uma série de documentos, o próximo passo é buscar uma negociação com os credores, caso essa negociação seja de forma judicial, é importante contar com a ajuda de um advogado especialista em dívidas bancárias. Uma análise das dívidas e contratos será feita e criado um plano de pagamento que respeite a sua capacidade financeira e preserve o mínimo existencial, buscando sempre o limite de 30% de comprometimento da renda.

Entre em contato com o escritório de Advocacia José Cajazeiro para que seu caso seja analisado e acompanhado do início ao fim por um dos nossos advogados especialistas em dívidas bancárias.

Crédito foto de capa: Marcus Aurelius

Fontes: Valor Econômico | Relatório de Dados Sobre Endividamento de Servidores Públicos